有名な日本人ファンドマネージャー③苦瓜達郎氏(にがうりたつろう)(大和住銀)の経歴や運用ファンド

大和住銀投信投資顧問の中小型株の有名ファンドマネージャー、苦瓜達郎(にがうり たつろう)氏についてまとめました。

苦瓜達郎氏の経歴・プロフィール

1990年に東京大学経済学部卒業。

大和総研に入社し、窯業(ようぎょう)セクターや、中小型株の部署で企業調査を担当。

2003年に大和住銀投信投資顧問に転職し、中小型ファンドの運用を担当。

苦瓜氏のようなファンドマネージャーを目指すには?

ここで、ファンドマネージャーを目指す若い人のために、どうすれば苦瓜氏のようなキャリアを歩めるのか、少し考えてみます。

苦瓜氏の場合、まず大和総研に新卒で入社してリサーチ部門についた、というのがキャリアのスタートポイントとなっています。

現在は、大和総研の募集はシステムエンジニアか、エコノミストが中心ですので、ミクロのアナリストをダイレクトに目指すなら、大和証券のリサーチ部門を受けることなるでしょう。

リサーチアナリストの新卒採用は狭き門です。

「私は苦瓜さんのように、東大じゃないからそもそも無理・・・」

と思うかもしれません。

しかし、アナリストやファンドマネージャー、アセットマネジメントの実際の仕事に、学歴は関係ありません。「東大卒のファンドマネージャーはなぜいないのか(渡辺博文著)」という本があるくらいです。

【有名な日本人ファンドマネージャーと学歴】

ファンドマネージャー |

運用会社 |

出身大学 |

藤野英人氏 |

レオス・キャピタルワークス | 早稲田大学法学部 |

岩谷渉平氏 |

アセットマネジメントOne | 東京大学 |

新井和宏氏 |

鎌倉投信 | 東京理科大学工学部 |

清原達郎氏 |

タワー投資顧問 | 東京大学、米スタンフォード大学MBA |

苦瓜達郎氏 |

大和住銀投信投資顧問 | 東京大学経済学部 |

太田忠氏 |

太田忠投資評価研究所(元JPモルガンアセット) | 関西大学文学部 |

得能修氏 |

インベスコ投信 | 愛媛大学 |

澤上篤人氏 |

さわかみ投信 | 愛知県立大学、ジュネーブ大学 |

阿部修平氏 |

スパークス・グループ | 上智大学経済学部、米国ハブソン大学MBA |

学歴は運用会社の新卒採用の重要な要素となるでしょうが、全てではありません。採用する側も、それは承知しているはずです。

学歴以外で差別化する一つの方法としては、大学のうちに証券アナリスト資格をとるいうのも、少なくとも熱意を訴える手段となるのではないでしょうか。毎年、大学生のうち約300名が証アナ一次試験、約20名が二次試験に合格しています。

(参考:証券アナリスト資格は転職に有利か?大学生にメリットあるか?プロが語る価値、難易度、年収、実際の仕事)

その狭き門をくぐって、セルサイドのジュニアのアナリストになれば、常に自分の推奨銘柄をバイサイドにプレゼンする訳ですから、実力が丸裸です。苦瓜氏のように、そこで高く評価されてバイサイドに転職する例は、よくあります。

(参考:セルサイドとバイサイドの違い。年収、仕事の満足度について)

未経験者が転職する場合

一方、すでに社会人になって、他の業界で働き始めたけど、苦瓜氏の本などを読んで、ファンドマネージャーに憧れを持った人は、どうすればいいでしょうか?

全く別の業界に就職した未経験者が、運用会社に転職するのは、当然簡単ではないです。私自身が経験したので、よくわかります。

それでも、「藁(わら)にもすがる気持ちでこじ開けたい」という方は、以下の記事を参考にしてみてください。まずは、若いうちに関連業界に入りこむことが重要です。

(参考:未経験者がファンドマネージャーになる方法(体験談))

苦瓜達郎氏が所属する大和住銀投信投資顧問の特徴

大和住銀の特徴については、以下に記載しています。

(参考:大和住銀投信投資顧問の特徴・年収まとめ!バリューに強い「いぶし銀」)

日本株、特にバリュー運用に定評があり、バリューだけで2グループ擁しています。

大和住銀の特徴としては、新卒で運用部門に配属されることが多く、そこで適正を見極める人事を採用している点です。

「新卒でとにかく早く運用部門で働きたい」という人には、大和住銀はよい環境だと思います。

一般的に、日本の銀行や保険などの金融機関は、「最初の3年は、地方の営業など他部門で入社し、その後に本社の運用部門に異動」というやり方で、会社への忠誠心を試す期間があることが多いです。

ただし、2019年にSMAM(三井住友アセットマネジメント)と合併しますので、長期的な育成方針は不明です。

苦瓜達郎氏の運用哲学や相場観

苦瓜氏と、レオスキャピタルワークスの藤野氏との対談の中で、以下のようなやりとりがあります。

苦瓜:(中略)ただ、気になる動きはあります。バブルが起きると「バカなもの」が増えるので、それを見抜くことがバブルかどうか判定する一つの方法なのですが、例えば最近、私が愛用している「ヤフーファイナンス」の広告に「誰でももうけられる」といったニュアンスのものが増えてきているんです。これはよくない兆候だと感じています。

藤野:書店を見ていても株価のトレンドがわかりますよね。「素人の私でも投資で億万長者になった」といった体験本で平積みの台が埋め尽くされるようになったら、だいたい株価のピークです。逆に、投資本が消えてヒーリングなど「癒やし系」の本が並ぶタイミングは株価の底。今は、ピークの手前くらいでしょうか。

二人とも、相場の高値圏の兆候を感じています。

取材時の、2018年1月上旬というと、下図のように、ちょうど日経平均が23000円〜24000円とピークを打ったときです。そのようなときに、ファンドマネージャーが、「何を見て、どう感じたか」を後から知られるのは、非常に勉強になりますね。

苦瓜:私は中小型株が専門で、適正と考えられる株価よりも割安に放置されている銘柄を買って適正水準になるのを5年でも10年でもじっくり待つというスタイル。重視するのはPER(株価収益率)で、15倍程度を一つの目安としています。企業との面談など調査・分析を踏まえて投資先候補となる企業の「基準株価」を算出しておき、実際の株価と比較して基準株価との乖離率が高く、より割安度の高い銘柄から機械的に投資しています。

(出所:日経トレンディ 2018年3月16日)

苦瓜:(中略)例えば地方の小売業などではライバルがいなくなって残存者利益を享受している企業がたくさんあります。機関投資家はこういった企業にはあまり注目しませんが、「大きく成長はしないけれど、着実に利益を出し続けられる会社」はたくさんあるんです。

(出所:日経トレンディ 2018年3月16日)

苦瓜:勝ち方も負け方も無限にあるが、一つだけはっきり言えるのは、株の世界では「人の半歩後をついていくと確実に負ける」ということ。

(出所:四季報オンライン 2017年5月6日)

地味で、割安で、着実に利益を出している会社。苦瓜氏の運用哲学は、一貫しています。

苦瓜達郎氏の著書「ずば抜けた結果の投資のプロだけが気づいていること 〜「すごい会社」の見つけ方〜」を読んだ感想

共感したこと

テーマに流されず、割安株投資を貫いている

AIやフィンテックなどの「投資テーマに対して懐疑的」と述べられており、バブルに乗らない姿勢に好感が持てます。

しかし、苦瓜氏個人としてはテーマ投資について懐疑的でも、大和住銀では、「EV革命」「日本成長テーマフォーカス」と、思いっきりテーマに賭けた投信を打ち出しています(笑)。(会社の方針とファンドマネージャーの哲学は、まあ、一致しないものなのでしょう・・・)

「世の中では、あらゆる場所で非常に些細だけれど、関係者にとっては決定的な問題がしょっちゅう起こっています。」

「大雑把なテーマではなく、現場レベルで問題を処理し、付加価値を生んでいる企業にこそ、注目すべき」

出所:「ずば抜けた結果の投資のプロだけが気づいていること」苦瓜達郎著

まさに真実であり、このような「関係者にとって些細で決定的な問題」はマスコミにも取り上げられることも少ないため過熱しておらず、企業取材しないとわからないことがほとんどです。

年間900件もの企業取材により、このような地味だけど重要な事象を積み重ねています。

ニッチで競争が少ない領域を狙う

「経営者が未熟でも、ニッチで競争が少ない領域でビジネスが立ち上がっていて、少なくとも当面の成長が期待できる」

「枯れた業界で、よいポジションを作り出している」

出所:「ずば抜けた結果の投資のプロだけが気づいていること」苦瓜達郎著

「100円ショップ」「学習塾」「寿司ロボット」「ブライダル」など、ありふれた業界だけれど、静かに、勝つ仕組みを作りあげており、着実に緩やかに伸びつつある企業をポートフォリオに集める。

まさに、この辺が、苦瓜達郎氏の真骨頂のように思います。

気になったこと

私は天邪鬼なので、逆に、本を読んで気になった点も挙げさせて頂きます。

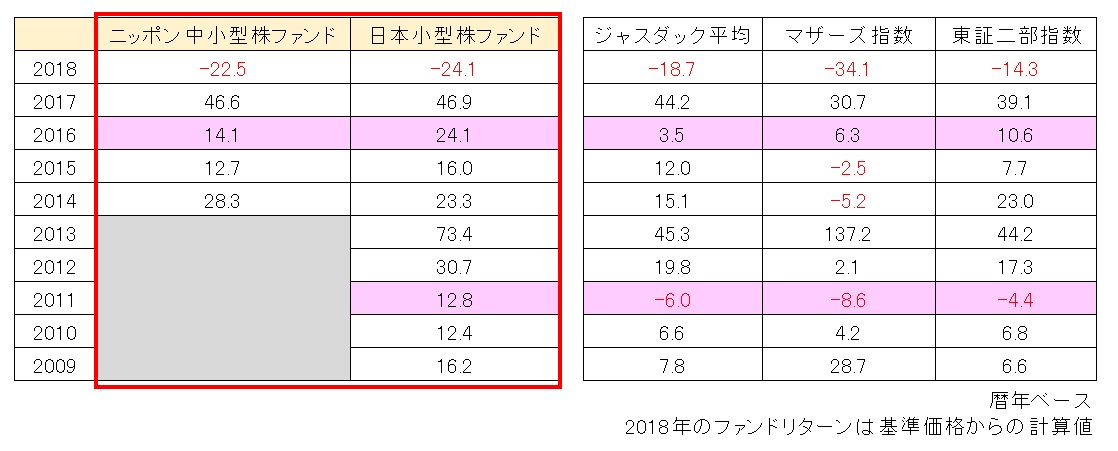

+44.3%のパフォーマンスは「ずば抜けている」のか?

出版社のアピールだと思いますが、本の帯に記載されてある、「+44.3%(2016年6月〜2017年6月)」というのは、本当に「ずば抜けている」のか?ということを検証します。

確かに高いリターンですが、2017年は小型株相場でしたので、他の優良中小型ファンドも大幅にプラスです。

パフォーマンスを見るときは、特定の1年だけでなく、前後の1年も合わせた3年程度で評価すべきだと思います。

そうすると、確かにすばらしいパフォーマンスだとは思いますが、以下のように、本の帯で言うほど他社より「ずば抜けている」わけではない、ということがわかります。

| ファンド | 大和住銀 |

日興 |

新興市場 |

三井住友 |

|---|---|---|---|---|

| 運用会社 | 大和住銀 |

日興アセット |

アセマネOne |

SMAM |

| ファンド マネージャー |

苦瓜達郎氏 |

宇佐美博高氏 |

岩谷渉平氏 |

木村忠央氏 |

| 前の1年 2015年6月10日 |

-1.6% |

+7.2% |

+35.0% |

+4.2% |

| 対象の1年 2016年6月11日 〜2017年6月12日 |

+44.3% |

+39.7% |

+29.8% |

+22.2% |

| 後の1年 2017年6月12日 〜2018年6月11日 |

+30.4% |

+63.4% |

+33.9% |

+41.6% |

もし、2017年ではなく、2018年の小型株への逆風の環境の中で、パフォーマンスがプラスならすごいことですが、2018年は以下のように、ほぼ中小型株指数並みに下落しています。

(苦瓜氏の2018年の年間パフォーマンス)

ニッポン中小型ファンド:−22.5%

日本中小型株ファンド:−24.1%

(参考)

JPX日経中小型株指数:−22.8%

TOPIXスモール:−22.3%

むしろ、私が苦瓜氏のファンドが「ずば抜けている」と思うのは、2016〜2017年の+44.3%という高いリターンではなく、2009年〜2017年までの「長期的な超過収益の継続性」です。

2018年は過去10年で初めて絶対リターンがマイナスとなりましたが、2011年や2016年のように中小型株が軟調な年でも、2桁のプラスを維持してきました。この継続性はすごいと思います。

2018年のマイナスは大きいですが、このトラックレコードと運用手法を見る限り、長期的にはまたプラスとなっていくのではないでしょうか。

短期予想、PERを重視

著書の中で、以下のように書かれています。

「業績予想はせいぜい1年先まで」

「基準株価はPERで設定(10倍〜50倍。通常は15倍)」

「(バランスシートについては)財務のバランスに問題がないかということくらいで、私はそれ以上のことはチェックしていません」

「会社の数字は手書きで要点をつかむ」

これらからわかるのは、「DCF(ディスカウント・キャッシュ・フロー)のような5年予想を踏まえた財務モデルは作成しておらず、企業価値を考えるのに、キャッシュフローをそれほど重視していない」ということです。

大型株のアナリストは、たいていの運用会社では、担当セクターの企業については1銘柄ずつ予想モデルを作成しており、四半期決算ごとにアップデートします。DCFで5年予想を作る会社も多いです。

一方、中小型株はファンドマネージャーがアナリストを兼ねている場合が多いです。

その結果、1人で多くの銘柄をカバーしきれないため、1つ1つの銘柄に対する「モデル管理は浅く、簡便的」になる傾向があります。

PERだけだと、短時間で株価の居所を考えることができる一方で、運転資本の改善、負債比率の変化、設備投資など、バランスシートやキャッシュフローの変化を見逃す可能性もあるのでは?と思いました。

分散投資と集中投資

苦瓜氏のファンドも含めて、中小型株ファンドの多くは、流動性のリスクもあるため、100銘柄、200銘柄と分散することが多いです。

一方で、ファンドの中には、1つ1つの銘柄の精緻な業績予想を行い、大量に保有し、経営陣に食い込み、時には株主還元の提案をしながら、5年以上保有し続ける集中投資のファンドもあります。外資系に多いですが、日本にもエンゲージメント型のファンドが増えつつあります。

苦瓜氏のように、「取材年間件数900件」を売りにして100銘柄以上に分散するファンドの場合、どんなに銘柄選択の巧者であっても、2018年のように小型株のスタイル効果が出やすく、「小型相場で勝ち、大型相場で負け」やすくなります。

一方、20〜30銘柄の集中投資型ファンドの場合、スタイル効果より銘柄選択効果の要因が大きく、当たれば大きいですが、失敗のリスクも大きく、流動性のリスクもあります。

どちらの手法が良いということはなく、得意な運用手法の違いに過ぎません。ウォーレン・バフェットなどは、「卵を1つのかごに入れて、集中管理」「バランスシートを重視」ですので、後者の手法です。

最近は、集中投資型の投信も増えつつあるので、「分散投資型ファンド」と「集中投資型ファンド」の違いについては、意識しておくべきだと思います。

苦瓜達郎氏の運用ファンドの概要

| ファンド名 | ニッポン中小型株ファンド | 大和住銀 日本小型株ファンド |

|---|---|---|

| 運用コンセプト | 全上場企業のうち、時価総額1000億円程度までの中小型株に投資 | ・東証1部以外(マザーズ、JASDAQ、二部等)に投資 ・「Niche(ニッチ)」「Discovery(発掘)」「Reform(体質改善)」「Value(価値)」をキーワードに割安株投資 |

| 純資産総額 | 278億円 | 94億円 |

| 2018年 | −22.5% | −24.1% |

| 2017年 | +46.6% | +46.9% |

| 2016年 | +14.1% | +24.1% |

| 主要業種 | 化学 17.6% 卸売業 10.4% 小売業 9.8% |

サービス 17.6% 電気機器 12.0% 化学 10.9% |

| 銘柄数 | 219 | 114 |

| 組入上位銘柄 | コーナン商事(3.6%) プレサンスコーポレーション(3.4%) アサヒホールディングス(3.1%) 日鉄住金物産(3.0%) ニチアス(2.9%) |

ニチリン(4.6%) グリーンズ(4.2%) ノダ(2.9%) イハラサイエンス(2.7%) 富士通フロンテック(2.7%) |

※2018年11月時点。2018年のパフォーマンスは12月末までの基準価格からの推計値

「ニッポン中小型株ファンド」と「大和住銀日本小型株ファンド」の違いは、

(1)「ニッポン中小型株ファンド」は東証一部も組入対象で、「大和住銀日本小型株ファンド」は東証一部以外が対象

(2)組み入れ銘柄数は、ニッポン中小型株の方が2倍多く、より分散されている

等ですが、過去のトラックレコードを見る限り、パフォーマンスの出方はそれほど変わらないように思います。

組入上位銘柄を見て思うこと

私は、ファンドを見るときは、ファンドマネージャーの「運用哲学」や「講演で語っていること」より、「実際にどんな銘柄を上位に組み入れているか」を、可能な限り調べたいと思っています。

企業に投資するときと同じですね。その経営者が「語っていること」より、「今まで何をしてきたか。いま何をしているか」が重要です。

苦瓜氏のファンドの組入上位の銘柄を見て思うことは、やはりPERの低い「割安株」ということです。過去の実績をベースに、「判断の難しい銘柄」を絶妙なバランスで攻めている、という印象です。

例えば、日本小型株ファンドで保有比率が1位のニチリンという会社を見てみます。

出所:ニチリンHP

二輪・四輪のブレーキホースで世界的にシェアが高い会社で、PER約6倍、PBR0.8倍と割安です。過去数年の売上は拡大し、利益率もこの業界にしては、非常に高いです。

しかし、この株がこれから上がるのかどうか、判断が難しい銘柄と思いました。

自動車部品会社は、自動車メーカーからの値下げ要請を受け、産業の成長性も限定的で、原材料の影響を受けやすいため、ある意味コモディティセクターであり、「常にPERは安くて当然」という見方があります。

また、自動車部品会社は、新車販売の2-3年前には発注が来るので、2-3年後の売上がある程度見えているのが特徴です。

ニチリンの場合、今後、電動パワステ化で減少が見えている分を、どう穴埋めするのかが注目されます。シェアが高く利益率の高い二輪と、低い四輪のミクスがどう変化するかも、気になるところです。

営業利益率14.3%(2017年12月期)という、自動車部品では出来すぎの利益率を謳歌しているので、今後このマージンを維持するだけでも大変そうに思えます。つまり、ここからROEはなかなか上がりにくいように見えます。

ざっと見ただけに過ぎませんが、多くの一般的な投資家は、上記のような見方ではないでしょうか。だからこそ、この株は手を出しにくく、安い状態にあります。

しかし、「そのような見方は既に織り込まれいているから安いのであって、下値は限定的」とも言えます。この判断がポイントです。

割安株投資においては、「素晴らしい成長企業が放置されている」ケースは皆無であり、「傷モノだけど、気にするほどではない」という判断が必要です。

例えるなら、「新品を買うのが成長株投資だとしたら、中古品を買うのが割安株投資」です。

割安株の判断は難しく、難しい判断が正しくできる目利き力こそが、苦瓜氏の優れた点だ、と思います。

苦瓜ファンドは、こういう人に向いている

長い目で見れば、中小型株のリターンが大型株を上回ってきたのが、日本の株式市場です。この傾向は、変わらないと思います。

2018年は中小型株が大きくアンダーパフォームしているので、2019年以降にこれから購入する人はいい時期だと思います。かなりの銘柄が、バーゲンプライスになっています。

バリュー系のファンドは、「いつ上がるかはわからないが、安いということはわかる」銘柄に投資します。

「相場が上がっているのに、自分のファンドはなかなか上がらない・・・」とイライラするような人には向いていません。苦瓜氏の運用哲学を理解し、数年放置できる人向きといえるでしょう。